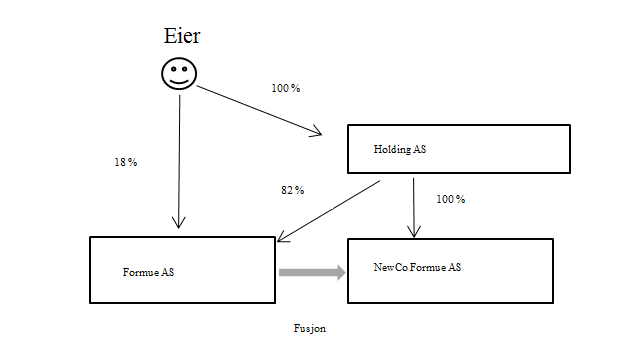

Trekantfusjon

Trekantfusjon er en måte å omstrukturere et selskap på, uten å utløse skatt for aksjonærene.

Skrevet av trekantfusjon.no

Kom i gang med Trekantfusjon

Hvorfor gjør man trekantfusjon?

Det finnes flere grunner til å gjøre trekantfusjon, men den vanligste er å etablere en holdingstruktur. En holdingstruktur er når et selskap eier et eller flere andre selskaper, som driver med ulike virksomheter. Fordelene med en holdingstruktur er blant annet:

- Skatteeffektivitet: Aksjegevinster og utbytter mellom selskaper i samme konsern er i praksis skattefrie, takket være fritaksmetoden. Dette gjør det lettere å reinvestere overskuddet i konsernet, eller å ta ut penger fra konsernet uten å betale skatt.

- Risikospredning: Ved å ha ulike virksomheter i separate selskaper, kan man redusere risikoen for at en negativ hendelse i ett selskap påvirker de andre selskapene. Man kan også isolere ansvar og forpliktelser til hvert selskap, og unngå at kreditorer eller andre kan gjøre krav mot hele konsernet.

- Fleksibilitet: Ved å ha en holdingstruktur, kan man lettere tilpasse seg endringer i markedet, lovgivningen, eller strategien. Man kan for eksempel kjøpe eller selge selskaper i konsernet, eller gjøre interne omorganiseringer, uten å involvere alle aksjonærene.

Hvordan gjør man trekantfusjon?

Trekantfusjon er en prosess som krever nøye planlegging og gjennomføring. Det er viktig å følge reglene i aksjeloven og skatteloven, samt å melde fusjonen til Brønnøysundregistrene. Her er de viktigste stegene i en trekantfusjon:

- Stiftelse av morselskap og datterselskap: Det første man må gjøre er å stifte et morselskap og et datterselskap, med minimum aksjekapital i hvert selskap. Morselskapet må eie 100 % av aksjene i datterselskapet. Man kan også bruke et eksisterende selskap som morselskap, så lenge det oppfyller kravene til å være et konsern.

- Utarbeidelse av fusjonsplan og -dokumenter: Det neste man må gjøre er å utarbeide en fusjonsplan, som beskriver vilkårene og betingelsene for fusjonen. Fusjonsplanen må inneholde blant annet:

- Navn og organisasjonsnummer på de fusjonerende selskapene

- Antall og pålydende på aksjene i morselskapet som skal gis som vederlag til aksjonærene i driftsselskapet

- Bytteforholdet mellom aksjene i driftsselskapet og morselskapet

- Balansedato for fusjonen

- Eventuelle særrettigheter eller plikter for aksjonærene i de fusjonerende selskapene

- Eventuelle endringer i vedtektene til de fusjonerende selskapene

Fusjonsplanen må signeres av styrene i de fusjonerende selskapene, og vedlegges en rekke dokumenter, som blant annet:

- Årsregnskap og årsberetning for de siste tre årene for de fusjonerende selskapene

- Mellombalanse for de fusjonerende selskapene, som ikke er eldre enn seks måneder

- Revisjonsberetning for fusjonsplanen og mellombalansen

- Erklæring fra styrene i de fusjonerende selskapene om at det ikke har skjedd vesentlige endringer i selskapenes stilling etter balansedato

- Erklæring fra styrene i de fusjonerende selskapene om at det ikke foreligger grunner til å anta at noen av selskapene er insolvente eller vil bli insolvente som følge av fusjonen

- Beslutning om fusjon: Når fusjonsplanen og dokumentene er klare, må de sendes til aksjonærene i de fusjonerende selskapene, sammen med innkalling til generalforsamling. Generalforsamlingen i hvert selskap må godkjenne fusjonsplanen med minst to tredjedels flertall av de avgitte stemmene og den aksjekapitalen som er representert på møtet. Beslutningen om fusjon må meldes til Foretaksregisteret innen en måned etter generalforsamlingen.

- Gjennomføring av fusjon: Når beslutningen om fusjon er registrert i Foretaksregisteret, kan fusjonen gjennomføres. Dette innebærer at:

- Driftsselskapet overfører alle sine eiendeler, rettigheter og forpliktelser til datterselskapet

- Driftsselskapet slettes fra Foretaksregisteret

- Morselskapet utsteder nye aksjer til aksjonærene i driftsselskapet, i henhold til bytteforholdet i fusjonsplanen

- Morselskapet registrerer de nye aksjonærene i aksjeeierboken og i Foretaksregistere

Etter at fusjonen er gjennomført, vil aksjonærene i driftsselskapet være aksjonærer i morselskapet, som igjen eier datterselskapet. Datterselskapet vil drive den samme virksomheten som driftsselskapet gjorde før fusjonen, men som en del av et konsern.

Oppsummering

Trekantfusjon er en måte å omstrukturere et selskap på, uten å utløse skatt for aksjonærene. Det innebærer at et selskap fusjoneres inn i et annet selskap som er eid av et tredje selskap. Aksjonærene i det første selskapet får aksjer i det tredje selskapet som vederlag, mens det første selskapet oppløses. Trekantfusjon er en vanlig måte å etablere en holdingstruktur på, som har fordeler som skatteeffektivitet, risikospredning og fleksibilitet. Trekantfusjon er en prosess som krever nøye planlegging og gjennomføring, og som må følge reglene i aksjeloven og skatteloven, samt meldes til Brønnøysundregistrene.